Clasificación

Balance de situación: Este balance forma parte de las cuentas anuales que las empresas elaboran al término de cada ejercicio contable. Revela la situación económica y financiera del negocio en un momento determinado, incluyendo sus activos (bienes y derechos, ya sean inversiones a largo plazo, existencias, realizables y disponibles), pasivos (deudas y obligaciones exigibles a corto o largo plazo) y el patrimonio neto (fondos propios y subvenciones).

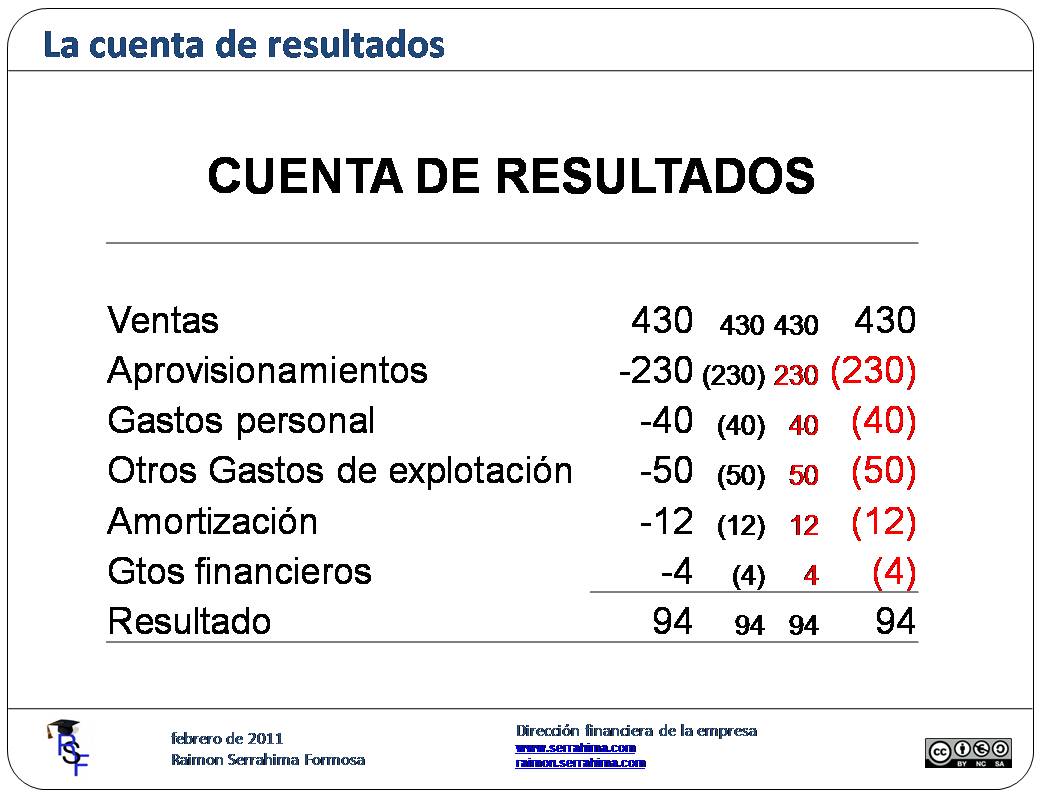

Cuenta de resultados del ejercicio: Resume las operaciones de la actividad económica de la empresa durante un periodo de tiempo determinado. Permite valorar la rentabilidad del negocio y saber si se están cumpliendo los objetivos financieros ya que refleja los beneficios antes y después de aplicar los impuestos, tras restar los gastos y pérdidas a los ingresos.

Estado de cambios en el patrimonio neto: Este tipo de estado financiero refleja los movimientos en las partidas que conforman el patrimonio de la empresa. Incluye el estado de ingresos y gastos reconocidos, así como los cambios ocurridos en los mismos, las variaciones que han causado los socios o propietarios y los ajustes al patrimonio debido a cambios en la aplicación de los criterios contables.

Estado de flujos de efectivo: Informa sobre las variaciones del efectivo y el circulante que tiene la empresa en un periodo determinado, por lo que permite determinar su capacidad para generar efectivo, conocer el origen y destino del efectivo y estimar las necesidades de liquidez. Incluye los pagos y cobros relacionados con la actividad principal de la empresa, así como las actividades de inversión y financiación.

No hay comentarios.:

Publicar un comentario